Планирование расходов как основа финансового механизма осуществления расходов бюджетных организаций

№ 2 от 2017 года

Автор: Уткина Е. Н.УДК 336.1

Актуальность планирования и программирования бюджетных расходов с позиции повышения их эффективности в последние годы растет. Это связано с тем, что в современном мире наблюдается множество явлений нестабильности: проявление кризисных тенденций в экономике большинства стран, нарастающая политическая напряженность, неблагоприятная динамика мировых цен на энергоносители. С учетом зависимости российской экономики и российского бюджета от мирового сырьевого рынка в финансовой системе нашей страны остро стоят вопросы достаточного получения доходов в бюджеты различных уровней бюджетной системы для осуществления всех необходимых расходов [10, с. 22].

Качественное планирование бюджетных расходов способствует повышению рациональности распределения имеющихся финансовых ресурсов, последующей эффективности их использования, а значит, позволяет государству более эффективно осуществлять свою деятельность, в том числе по оказанию услуг населению.

Совершенствование бюджетного планирования стало одним из ключевых направлений реформ, проводимых в последние годы в системе управления расходами. Это обусловлено необходимостью решения задач по увеличению финансовых возможностей за счет экономного и эффективного расходования бюджетных ресурсов [7, с. 190].

Основными проведенными преобразованиями, повлиявшими на процесс планирования в последние годы, стали следующие: активное внедрение программно-целевого бюджетного планирования на основе разработки и внедрения государственных программ, переход к среднесрочному планированию на всех уровнях бюджетной системы, совершенствование правового положения государственных (муниципальных) учреждений, внедрение механизма осуществления услуг учреждениями на основе разработки и утверждения государственных (муниципальных) заданий [4, с.64].

Планирование расходов бюджетных организаций является частью процесса бюджетного планирования в целом и осуществляется на этапе составления проекта бюджета органами исполнительной власти. Это обусловлено тем, что вопросы финансирования деятельности бюджетных организаций находятся на самом нижнем иерархическом уровне бюджетных отношений в государстве.

В исследованиях Н.С. Шмиголь бюджетное планирование рассматривается как часть системы управления государственными (муниципальными) финансами. Так, по его мнению, система управления государственными (муниципальными) финансами состоит из следующих элементов:

- бюджетного планирования и прогнозирования;

- оперативного управления бюджетными средствами;

- государственного (муниципального) финансового контроля [22, с. 56].

В целях рассмотрения вопросов трактовки сущности планирования расходов бюджетного учреждения необходимо провести исследование терминологии, касающейся планирования и содержащейся в научной литературе. Так, термин «планирование» используется в разных контекстах.

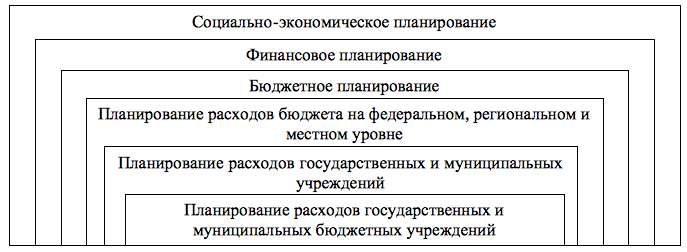

По мнению автора, место планирования расходов бюджетных учреждений в системе социально-экономического планирования можно представить схематично на рисунке 1.

Рисунок 1 – Система планирования в социально-экономической системе страны

В научной литературе все исследователи подходят к трактовке понятия «планирования» как к деятельности по принятию решений, ориентированной на будущее.

По мнению М.В. Романовского, О.В. Врублевской, Б.М. Сабанги, планирование представляет собой осознанную деятельность по достижению сбалансированности и пропорциональности. Соответственно, финансовое планирование — это деятельность по сбалансированности и пропорциональности финансовых ресурсов [17, с. 86]. Данное определение имеет общий характер применимо к любому типу планирования и выражает основной его смысл.

Некоторые исследователи формулируют понятие планирования расходов бюджета как «совокупность методов, реализуемых в соответствующих способах и приемах, связанных с определением объема бюджетных средств в соответствии с расходными обязательствами публично-правовых образований, принятыми исходя из приоритетов проводимой в соответствующих экономических условиях бюджетной политики» [16, с.75; 7, с. 191].

С точки зрения Г.Б. Поляка, бюджетное планирование имеет более глобальный характер и представляет собой «централизованное распределение и перераспределение стоимости валового общественного продукта и национального дохода между звеньями бюджетной системы на основе общенациональной социально-экономической программы развития страны в процессе составления и исполнения бюджетов и внебюджетных фондов разного уровня» [19, с. 393].

Н.В. Милякова дает определение финансового планирования как «вида финансовой деятельности государства и хозяйствующих субъектов, ориентированной на достижение сбалансированности между их денежными ресурсами и направлениями использования этих средств» [11, с. 34].

Более конкретное определение финансовому планированию дается А.Г. Грязновой и Е.В. Маркиной. По их мнению, финансовое планирование представляет собой «совокупность мероприятий, проводимых органами государственной власти и местного самоуправления, коммерческими и некоммерческими организациями по планомерному формированию и использованию денежных доходов, накоплений, поступлений в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития, бизнес-планах, документах, определяющих финансовую политику» [18, с. 97-98].

На основе анализа научных источников, касающихся определения сущности процессов планирования, можно предложить следующую формулировку категории «планирование расходов бюджетной организации». Данное понятие можно определить как деятельность бюджетного учреждения и вышестоящих исполнительных органов власти по определению на основе соответствующих методов объемов финансовых ресурсов, необходимых для функционирования бюджетной организации в целях оказания социально значимых услуг.

В рамках изучения сущности планирования расходов бюджетных организаций дадим характеристику следующих ее составляющих:

- объекта планирования;

- субъектов планирования;

- целей и задачей планирования;

- методов планирования.

Объектом планирования расходов бюджетных организаций является финансовая деятельность бюджетной организации по использованию финансовых ресурсов. Субъектом планирования расходов бюджетных организаций является, в первую очередь, бюджетная организация. Кроме того, в процессе планирования расходов бюджетной организации принимают участие финансовый орган и орган исполнительной власти, являющийся учредителем бюджетного учреждения.

Целью планирования расходов бюджетных учреждений является обеспечение финансовыми ресурсами в необходимом объеме процесса бесперебойной деятельности учреждения по оказанию государственных (муниципальных) услуг [13, с. 112].

В ходе планирования расходов бюджетные организации ставят перед собой следующие задачи:

- провести анализ социально-экономических и бюджетных процессов и тенденций;

- оценить действие этих процессов и тенденций в будущем и построить предположение о новых условиях и проблемах, требующих своего разрешения;

- выявить возможные пути развития в перспективе и найти обоснования для принятия тех или иных решений с учетом их оптимальности и эффективности в аспекте дальнейшего развития [2, с. 4];

- определить возможные пропорции осуществления расходов за счет бюджетных и собственных ресурсов;

- определить конкретные направления использования бюджетных средств и установить приоритеты в расходовании средств [7, с. 190];

- определить объем в соответствии с выбранными направлениями использования финансовых ресурсов [13, с. 113];

- обеспечить сбалансированность материальных и финансовых ресурсов, а также экономного и эффективного использования финансовых ресурсов [18, с. 99].

Рассмотрим основные принципы, на которых основывается планирование расходов бюджетных организаций.

1. Принцип максимизации эффекта при минимуме затрат. Предоставление средств бюджетным организациям из бюджета соответствующего уровня осуществляется при условии, что эффект от их использования будет максимальный. Эффект максимизации может выражаться в решении максимального количества задач социально-экономического развития страны при заданном объеме денежных средств и в увеличении притока в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований [12, с. 198].

2. Принцип единой классификации расходов. Планирование расходов бюджетной организации осуществляется с учетом требований бюджетной классификации. Это позволяет осуществлять взаимоувязку планируемых показателей расходных статей с показателями предыдущих периодов по всем направлениям расходования [2, с. 5]. Это особенно актуально с учетом того, что финансовым органом могут быть даны указания об индексации тех или иных расходов в планируемом периоде.

3. Принцип целевого использования и рационального расходования бюджетных средств. Данный принцип предусматривает планирование направлений расходования бюджетных средств в рамках конкретного назначения финансирования. В результате этого обеспечивается целевая направленность бюджетных ресурсов и создаются необходимые условия для осуществления финансового контроля [16, с. 75; 19, с. 5].

4. Принцип разграничения расходов, осуществляемых за счет разных источников средств. Финансирование расходов бюджетной организации может происходить за счет двух источников: бюджетного финансирования и самостоятельно заработанных средств. Необходимость разграничения осуществления расходов организации за счет каждой из групп средств обусловлена тем, что средства, предоставленные учреждению из бюджета, имеют строго целевой характер. Планирование расходов за счет поступлений от приносящей доход деятельности может осуществляться бюджетным учреждением по своему усмотрению с учетом направлений его деятельности [19, с. 6].

5. Принцип гарантированного обеспечения в полном объеме действующих обязательств в соответствии с целями и ожидаемыми результатами государственной политики. Данный принцип выполняется на всех уровнях бюджетного планирования и означает, что все обязательства бюджетного учреждения по выполнению государственных (муниципальных) услуг должны быть в достаточном объеме профинансированы. Это обеспечивает стабильность реализации государственной политики в социальной сфере [5, с. 155].

Теперь остановимся на вопросах, касающихся того, какие методы используются бюджетными организациями при планировании расходов.

Под методами планирования понимается совокупность форм и способов, обеспечивающих распределение средств соответствующего бюджета, предназначенных для финансирования закрепленных законодательством за соответствующими органами власти функций и задач [15, с. 86,87].

В научной литературе достаточно исследованы вопросы, касающиеся методов финансового или бюджетного планирования. Практически все исследователи выделяют два метода планирования: нормативный и программно-целевой [15, с. 86,87; 2, с. 20-21; 9, с. 29-32].

Рядом авторов выделяется в качестве методов планирования еще метод экстраполяции, индексный метод [13, с. 121; 18, с. 107-108]. Однако данные методы основаны, прежде всего, на применении математическо-формульного инструментария и для осуществления планирования расходов бюджетной организации совершенно не подходят.

Некоторые исследователи выделяют постатейный метод планирования, называя его еще нормативным [20, с. 157].

Однако в свете проведенной реформы системы государственных учреждений данный метод применим только в отношении казенных учреждений, финансирование которых продолжает осуществляться по смете. Данный метод подразумевает, что расходы планируются постатейно в соответствии с утвержденной бюджетной классификацией. Получатели бюджетных средств составляют сметы планируемых расходов. Данные сметы анализируются и корректируются распорядителями бюджетных средств и потом передаются на согласование в уполномоченный орган. Если общая сумма заявок на финансирование превышает величину запланированных бюджетных доходов, то выявляются наиболее важные затраты, а по остальным проводится сокращение расходов.

Значительным недостатком постатейного метода бюджетного планирования является то, что он не предполагает анализа эффективности, а, следовательно, необходимости финансирования того или иного направления [20, с. 157]. В настоящее время сфера применения данного метода значительно сокращена, прежде всего, благодаря широкому применению программно-целевого метода и переходу на программно-целевой бюджет на всех уровнях управления.

Программно-целевой метод планирования означает установление или отбор приоритетных целей и задач использования бюджетных средств на всех уровнях управления и подразумевает разработку конкретных мероприятий по их достижению в четко установленные сроки для повышения эффективности расходования бюджетных ассигнований через внедрение системы программно-целевого бюджетирования [9, с. 29-32].

Программно-целевой метод планирования бюджетных расходов на оказание государственных (муниципальных) услуг характеризуется тем, что общий объем средств определяется в разрезе программных мероприятий, запланированных для достижения определенных целей [7, с. 192].

Внедрение программно-целевого подхода планирования реализуется на основе разработки государственных (муниципальных) программ как основного инструмента эффективного расходования бюджетных средств, представляющих собой комплекс операций (мероприятий), увязанных технологически, ресурсно и организационно и обеспечивающих достижение поставленной цели [21, с. 34; 7, с. 192].

Среди основных особенностей программно-целевого метода бюджетного планирования как механизма реализации государственных задач в социально-экономической сфере можно выделить следующие:

- бюджетные средства в структуре расходов распределяются не по министерствам и ведомствам или видам затрат, а по программам или стратегическим направлениям;

- целевые программы разрабатываются с учетом определенных государственных стратегических приоритетов;

- контроль осуществляется не только за целевым и эффективным использованием бюджетных средств, а и за достигнутыми результатами;

- бюджет представляет собой финансовый план, в котором отражаемые приоритеты социально-экономического развития страны на предстоящий финансовый год выражены не только в финансовых показателях, но и в показателях эффективности социальной деятельности министерств и ведомств [20, с. 158; 15, с. 87].

Применительно к планированию расходов бюджетных учреждений программно-целевой метод слишком широк, поскольку на практике расходы конкретного учреждения представляют собой лишь незначительную часть расходов, включенных в государственную (муниципальную) программу. Результаты расходования и функционирования учреждения, несомненно, будут учтены при оценке эффективности реализации программы, но как часть большого целого.

В связи с этим при планировании расходов бюджетного учреждения на первое место выступает нормативный метод, который представляет конкретный набор способов и инструментов для определения планируемого объема финансирования расходов бюджетного учреждения.

По мнению Крыловой Е.Б., Смирновой Н.А., Беляевой М.В., нормативный метод планирования бюджетных расходов предполагает расчет объема бюджетного финансирования на основе нормативов. Иными словами, сумма средств, которую планируется выделить, определяется как произведение норматива на количественное выражение услуги [7, с. 192].

Переход на нормативно-подушевое финансирование был обусловлен требованиями Федерального закона № 83-ФЗ. В основе данного закона заложена идея осуществления финансирования не учреждений, а оказываемых ими государственных (муниципальных) услуг.

Для ее реализации постоянно требуется, чтобы органы исполнительной власти, выполняющие функции учредителя для бюджетных учреждений, вели работу по расчету и утверждению нормативов финансовых затрат на оказание государственных (муниципальных) услуг в качестве базы для расчета объемов бюджетного финансирования в форме субсидии. При этом нормативы финансовых затрат на оказание государственных услуг должны определяться не только исходя из предполагаемых объемов бюджетных ассигнований на очередной финансовый год и плановый период, а исходя из реальной стоимости оказания услуг [3].

В соответствии со статьями 69, 69.2, 78.1 Бюджетного кодекса РФ для планирования бюджетных ассигнований на оказание бюджетными учреждениями услуг физическим и (или) юридическим лицам предусматривается использование государственного (муниципального) задания [6, с. 5-6].

Преимуществом государственного (муниципального) задания как инструмента программного бюджетирования является одновременное решение нескольких задач:

- планирование целей и результатов оказания услуги (работы);

- расчет потребности ресурсов для каждой услуги (работы);

- планирование деятельности учреждений в ключе программных задач [8, с. 45].

Объем бюджетных ассигнований на реализацию государственного задания, рассчитанный на основе норматива подушевого финансирования, должен дополняться предоставлением средств, позволяющим финансировать расходы, не связанные напрямую с предоставлением государственных (муниципальных) услуг, но без которых невозможно функционирование бюджетного учреждения (расходы на уплату налогов, на социальное обеспечение население, инвестиции в основные средства и т.д.) [3].

Характеризуя нормативный метод планирования, отметим, что его слабой стороной является то, что нормативный подход к финансовому обеспечению предполагает стандартизацию услуги с целью оказания ее в минимальном объеме. Это может приводить к снижению качества оказываемых услуг. В свете этого необходимо, чтобы нормативы финансирования предоставления услуг бюджетными организациями включали в себя объективно необходимые затраты на оказание государственных (муниципальных) услуг [14, с. 26-32].

Нормативный метод применяется при планировании расходов бюджетного учреждения, осуществляемых за счет субсидии, предоставляемой на выполнение государственного (муниципального) задания. Однако многие бюджетные организации получают доходы от приносящей доход деятельности и сталкиваются с необходимостью планирования направлений расходования средств из этого источника. Для этого используется метод планирования расходов, который можно назвать балансовым.

Данный метод направлен на обеспечение сбалансированности планируемых объемов поступлений средств и требуемых объемов финансирования расходов. Балансовый метод реализуется при составлении плана финансово-хозяйственной деятельности бюджетного учреждения и методологически заключается в нахождении баланса между планируемыми поступлениями и планируемыми выплатами бюджетного учреждения.

На основе анализа современной практики планирования расходов бюджетных организаций все изученные методы, как правило, применяются одновременно и имеют очень тесную взаимосвязь. Это связано со следующими причинами. Во-первых, в настоящее время на общегосударственном уровне взят курс на применение программно-целевого метода при планировании бюджета ко всем или практически всем расходам бюджета. Во-вторых, основным инструментом планирования расходов бюджетного учреждения является государственное (муниципальное) задание, которое обеспечивает осуществление деятельности бюджетного учреждения в соответствии с поставленными целями и в рамках достижения установленных целевых показателей. В-третьих, бюджетные учреждения могут осуществлять планирование расходов за счет нескольких источников средств и, соответственно, могут использовать нормативный и балансовый методы одновременно.

В ходе проведенного исследования сущности планирования расходов бюджетных учреждений было сформулировано определение данного понятия. Так, планирование расходов бюджетной организации можно определить как деятельность бюджетного учреждения и вышестоящих исполнительных органов власти по определению на основе соответствующих методов объемов финансовых ресурсов, необходимых для функционирования бюджетной организации в целях оказания социально значимых услуг.

Для раскрытия сущности планирования расходов бюджетных организаций были охарактеризованы основные его составляющие: объект и субъект планирования, цели и задачи планирования, методы планирования.

Отмечено, что на современном этапе планирования расходов бюджетных организаций наблюдается слияние программно-целевого, нормативного и балансового методов, чем обеспечивается планирование не просто объемов расходов, а планирование их результатов. Особое внимание было уделено изучению методов, непосредственно используемых для планирования расходов бюджетных учреждений: нормативного и балансового. Базовый метод программно-целевого планирования, несомненно, лежит в основе процесса планирования расходов бюджетной организации, но используется он больше для формирования общих принципов планирования расходов.

Словарь:

Бюджетная организация (бюджетное учреждение) – государственное (муниципальное) учреждение, осуществляющее свою деятельность в некоммерческих целях, обусловленных оказанием бюджетных услуг населению в рамках проведения государственной политики в социальной сфере, за счет бюджетных средств и собственных доходов от платной деятельности.

Финансовый механизм осуществления расходов бюджетных организаций – совокупность форм и методов формирования и использования финансовых ресурсов, находящихся в распоряжении бюджетных организаций, которые необходимы для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти и органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Расходы бюджетного учреждения – денежные средства, предусмотренные в бюджете соответствующего уровня на финансовое обеспечение деятельности бюджетного учреждения в рамках качественного и эффективного выполнения поставленных перед ним целей и задач по реализации государственных полномочий в области социальной сферы.

Планирование расходов бюджетной организации – деятельность бюджетного учреждения и вышестоящих исполнительных органов власти по определению на основе соответствующих методов объемов финансовых ресурсов, необходимых для функционирования бюджетной организации в целях оказания социально значимых услуг.

Список литературы

- Бюджетный кодекс Российской Федерации [Электронный ресурс] // СПС «Консультант Плюс».

- Афанасьев Мст.П. Бюджет и бюджетная система. – В 2 т. – Т. 1. – М.: Издательство Юрайт, 2016. – 363 с.

- Васюнина М.Л. Перспективы развития механизма субсидирования бюджетных учреждений // Финансы и кредит. – 2011. – № 15. – С. 46-51.

- Воробьева И.П. Государственные (муниципальные) учреждения, особенности учета бюджетной деятельности // Проблемы учета и финансов. – 2012. – №1. – С. 64-70.

- Гарнов И.Ю. Финансовое планирование в бюджетных учреждениях в 2010 г. // Финансовая газета. – 2010. – 30 июня.

- Гладковская Е.Н. Финансы. – СПб: Питер, 2012. — 320 с.

- Годин А.М. Бюджетная система Российской Федерации. – М.: Издательско-торговая корпорация «Дашков и К°», 2010. — 628 с.

- Жигалов Д.В. Механизм финансового обеспечения государственных (муниципальных) заданий // Руководитель бюджетной организации. – 2010. – №4. – С. 4-11.

- Зобова Е.В., Федорова А.Ю. Особенности финансирования бюджетных учреждений // Социально-экономические явления и процессы. – 2011. – №3-4. С. 101-108.

- Карпова Д.П., Карандасов С.И. Программно-целевой метод планирования и финансирования как инструмент повышения эффективности государственных расходов // Финансы и кредит. – 2012. – №5. – С. 74-79.

- Крылова Е.Б., Смирнова Н.А., Беляева М.В. Методология планирования бюджетных расходов на оказание услуг в сфере общего образования // МИР (Модернизация. Инновации. Развитие). – 2016. – Том 7. – № 4. – С. 190-193.

- Макарова С.Н. Принципы формирования и методика оценки выполнения государственного (муниципального) задания // Финансовая аналитика: проблемы и решения. – 2015. – №8. – С. 44-56.

- Маркина Е.В. Развитие финансового механизма функционирования бюджетных организаций // Вестник финансового университета. – 2014. – №4. С. 23-32.

- Мастеров А.И. Программно-целевое планирование как инструмент повышения эффективности бюджетных расходов // Финансы и кредит. – 2015. – С.22-34.

- Миляков Н.В. Финансы. – М.: ИНФРА-М, 2004. – 543 с.

- Мысляева И.М. Государственные и муниципальные финансы. – М: ИНФРА-М, 2007. – 360 с.

- Тория Р.А. Особенности правового регулирования требований к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения // Пробелы в российском законодательстве. – 2012. – № 2. – С. 281-283.

- Федосов В.А. Бюджетная система Российской Федерации. – СПб: Питер, 2009. – 224 с.

- Финансы / Под ред. В.В. Ковалева. – М.: ТК Велби, Изд-во Проспект, 2007. – 610 с.

- Финансы / Под ред. М.В. Романовского, О.В. Врублевской, Б.М. Сабанги. — М: Юрайт-М, 2004.—504 с.

- Финансы / Под ред. Грязновой А.Г., Маркиной Е.В. – М.: Финансы и статистика, 2012. – 496 с.

- Финансы / Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2008. – 703 с.