Состояние рынка сахара в начале 2016 года

№ 1 от 2016 года

Автор: Черников Е. И.УДК 338.57

С марта 2014 года Российская Федерация находится под экономическими санкциями стран Евросоюза, США и некоторых других государств. За прошедшие два года можно адекватно оценить влияние международных санкций на российское сельское хозяйство в целом и свеклосахарный подкомплекс в частности.

Несмотря на то, что санкции не были направлены непосредственно на агропромышленный комплекс, нельзя говорить о том, что их действие никак не отразилось на отрасли. Косвенный эффект все равно существует. К тому же он усугубляется сложившейся нестабильной ситуацией на рынке нефти и нефтепродуктов: высокие цены на горючее напрямую отрицательно влияют на сельское хозяйство.

В данной статье будет рассмотрено общее состояние рынка сахара в России на конец 2015 – начало 2016 гг. Для этого будут проанализированы данные по нескольким основным показателям: объем переработки сахарной свеклы, объем производства сахара, объем импорта сахара, цены на сахар (в том числе, цены производителей и потребительские цены).

В декабре 2015 г., по данным Единой межведомственной информационно-статистической службы, было переработано на 60% больше сахарной свеклы по сравнению с аналогичным периодом 2014 г. (4014,6 тыс. т и 2468,4 тыс. т соответственно). Это в значительной степени способствовало увеличению общего объема переработки сахарной свеклы в 2015 г. (по сравнению с 2014 г. этот показатель увеличился на 6%).

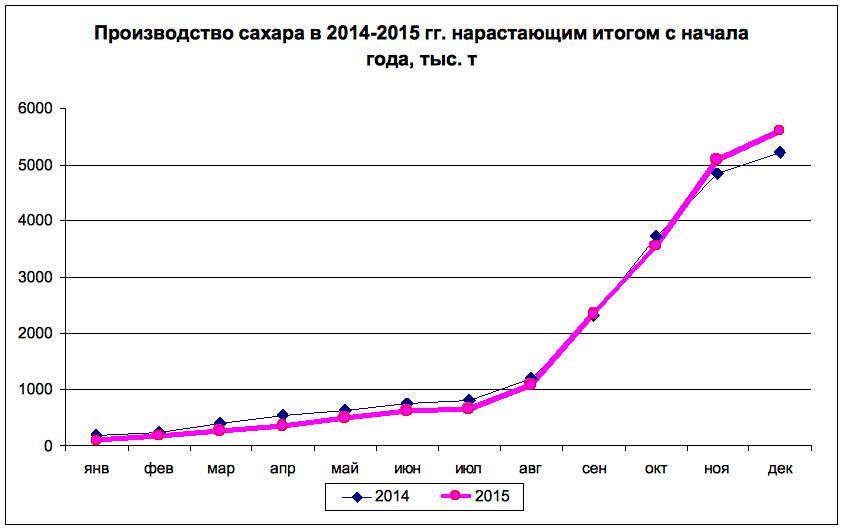

Как следствие, благодаря подобной продуктивности перерабатывающего сектора стало возможным повысить объемы производства сахара в 2015 г. Общий объем производства сахара вырос на 5% по сравнению с 2014 г. и составил 5 082,4 тыс. т.

Ниже приведены графики производства сахарной свеклы нарастающим итогом с начала года за 2014 и 2015 гг.

Рисунок 1. Производство сахара в 2014 – 2015 гг. нарастающим итогом с начала года, тыс. т.

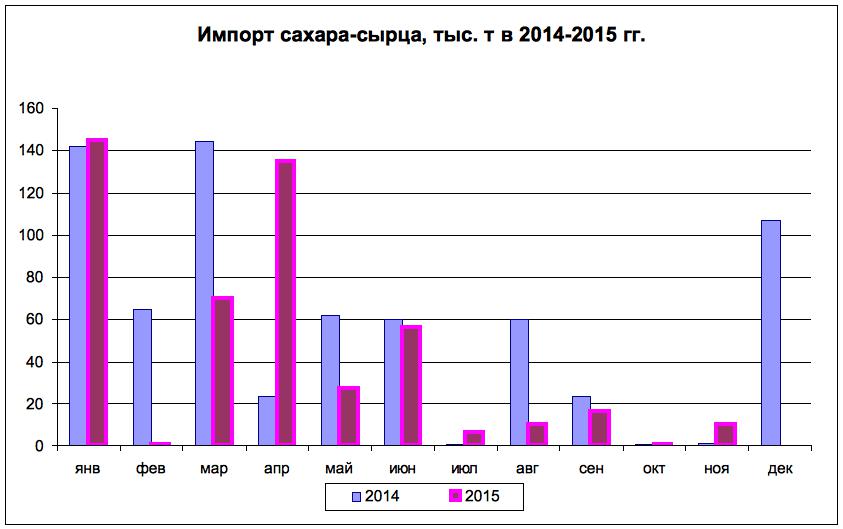

Доля сахара, выработанного из сахарной свеклы, составила 88% от общего объема выработанного сахара (4488,9 тыс. т). Этот показатель также вырос по сравнению с 2014 г. на 6,6%. Благодаря увеличению объема выработки свекловичного сахара на 16,7 % снизился импорт белого сахара. К октябрю 2015 г. этот показатель составлял всего 290,3 тыс. т. При этом более 80% этого объема импортировалось из Республики Беларусь.

Ниже представлена диаграмма импорта сахара-сырца в 2014 – 2015 гг., на которой отображено значительное снижение объемов импорта сахара-сырца в середине 2015 г.

Рисунок 2. Импорт сахара-сырца, тыс. т в 2014 – 2015 гг.

По сообщениям ФГБУ «Специализированный центр учета в агропромышленном комплексе», средняя цена импортированного сахарного сырья на конец 2015 года составляла 385,7 долларов США за тонну.

По данным таможенной службы почти на четверть снизился импорт сырья, тростникового сахара-сырца.

Таким образом, на конец 2015 г. потребности России в сахаре обеспечивались на 94,6% за счет внутренних резервов.

При этом стоит отметить, что колебания цен на сахар на бирже в течение 2015 г. носили в основном сезонный характер: в январе 2015 г. цена на бирже ICE в Нью-Йорке составляла 326 долларов за тонну, а в декабре 2015 г. цена составляла 332 доллара за тонну.

На основе полученных данных можно сделать вывод о том, что сахарная промышленность практически полностью обеспечивается за счет внутренних резервов, что может свидетельствовать как об устойчивости отрасли, так и об успешном импортозамещении продукции сахарной отрасли.

Если говорить о цене промышленных производителей на сахар-песок, то в начале 2016 года она составляла 43,0 тыс. руб. за тонну в среднем по стране. По сравнению с предыдущим годом данный показатель вырос на 6%. Однако средняя потребительская цена на сахар песок на начало 2016 года соответствовала показателям 2015 года и составляла 52,3 руб. за кг.

На основе имеющихся данных можно сделать вывод, что в целом сахарная промышленность имеет устойчивую тенденцию развития, которая сформировалась во многом благодаря реализации программ государственной поддержки (отраслевая целевая программа «Развитие свеклосахарного подкомплекса России на 2013 – 2015 годы», государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы и др.).

Тем не менее прогноз экономического развития рынка сахара по-прежнему не может носить оптимистический характер: цена на нефть нестабильна, а с 1 апреля 2016 г. поднимутся акцизы на топливо. Это, безусловно, негативно отразится на сахарной промышленности.

Список литературы

- Единая межведомственная информационно-статистическая система. [Электронный ресурс]. URL: http://www.fedstat.ru/indicators/start.do

- Еженедельные отчеты ФГБУ «Специализированный центр учета в АПК». [Электронный ресурс]. URL: http://www.specagro.ru.

- Об утверждении отраслевой целевой программы «Развитие свеклосахарного подкомплекса России на 2013 – 2015 годы [Электронный ресурс]: приказ Минсельхоза России от 14.06.2013 N 248. URL: http://mcx.consultant.ru/page.aspx?427973.

- О государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы: постановление Правительства РФ от 14 июля 2012 г. № 717 // Собрание законодательства РФ”, 06.08.2012, N 32, ст. 4549.

- Черников Е.И. Анализ производства сахарной свеклы и сахара в России в условиях экономических санкций (2014-2015 г.г.) Известия РФЭИ: [Электронный ресурс]. URL: http://science.rfei.ru/ru/2015/2/107.html.