Анализ производства сахарной свеклы и сахара в России в условиях экономических санкций (2014-2015 г.г.)

№ 2 от 2015 года

Автор: Черников Е. И.УДК 338.012

В результате ряда политических событий в 2014 г. Российская Федерация попала под экономические санкции Западных стран.

Несмотря на то, что санкции не были направлены непосредственно на агропромышленный комплекс, в том числе, свеклосахарный подкомплекс АПК, нельзя говорить о том, что они не коснулись важнейшего сектора народного хозяйства.

Объективно свеклосахарное производство имеет более низкую устойчивость по причине низкой эластичности спроса и неравномерности предложения в условиях изменяющихся экономических и природных факторов внешней среды.

Ниже будут представлены данные по уровню свеклосахарного производства в РФ в 2014 г. Для сравнительного анализа будут приведены данные в период с 2010 по 2013 гг.

Рисунок 1. Посевные площади под сахарную свеклу, тыс. га

Рисунок 2. Валовый сбор сахарной свеклы, тыс. т

Рисунок 3. Реализовано сельскохозяйственной продукции, тыс. т

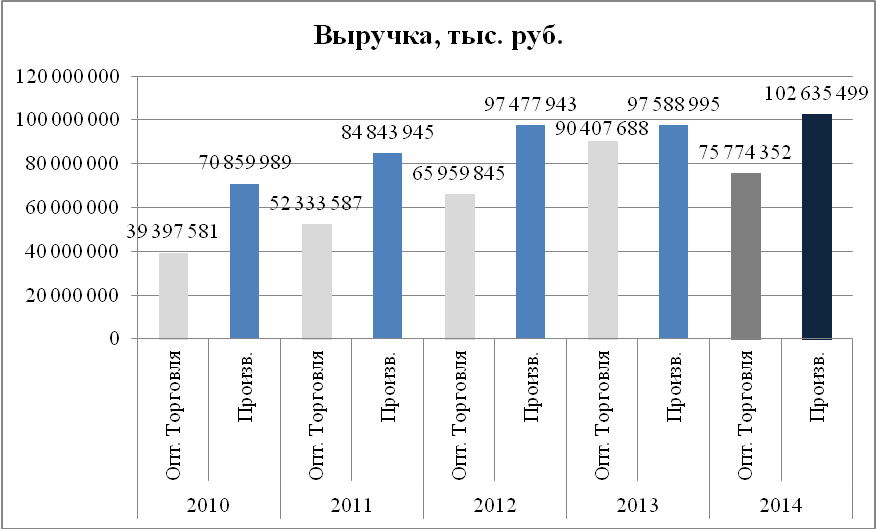

Рисунок 4. Выручка от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей), тыс. руб.

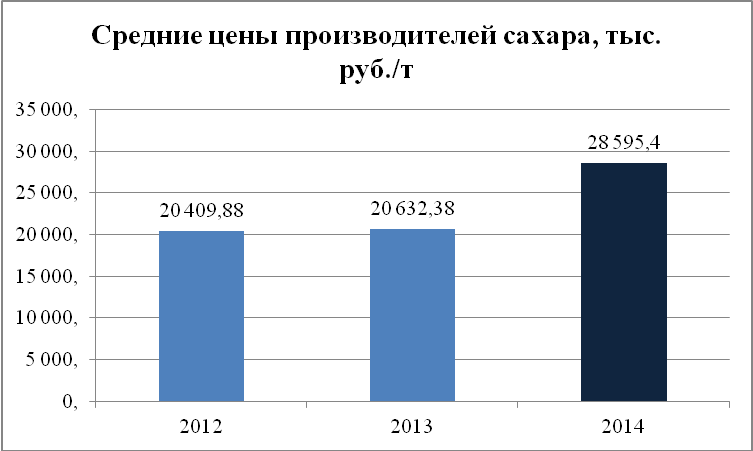

Рисунок 5. Средние цены производителей на сахар, тыс. руб.

Объективный анализ представленных данных свидетельствует о том, что основные физические показатели деятельности свеклосахарного подкомплекса снизились относительно предыдущих лет (посевные площади под сахарную свеклу ‑ с 1 143 тыс. га в 2012 г. до 918 тыс. га в 2014; валовый сбор сахарной свеклы – с 393 211,6 тыс. т в 2013 г. до 335 133,7 тыс. т в 2014 г.; объем реализованной продукции – с 34 551,52 в 2013 г. до 30 614 в 2014 г.).

Однако эти данные нельзя напрямую увязывать с действием санкций, так как снижение основных показателей не обязательно говорит о прямом влиянии экономических факторов. В конце концов, колебания показателей находятся в пределах 10%, что вполне допустимо для сельскохозяйственной отрасли.

Десятипроцентное колебание вполне можно объяснить влиянием погодного фактора. Кроме того, подобное снижение находится в пределах тренда развития отрасли.

В значительно большей степени настораживают финансовые показатели деятельности предприятий и хозяйств свеклосахарного подкомплекса.

Выручка производителей сахарной свеклы и сахара в 2014 г. выросла немногим более, чем на 10% (с 97 588 995 тыс. руб. в 2013 г. до 102 635 499 тыс. руб. в 2014 г.), в то время как выручка от оптовой продажи сахара снизилась с 90 407 688 тыс. руб. в 2013 г. до 75 774 352 тыс. руб. в 2014 г. И это при росте средней цены на сахар более, чем на 25%! (с 20 632,38 руб./т в 2013 г. до 28 595,4 руб./т в 2014 г.).

То есть при росте цены на сахар на 25% доходы оптовиков снизились практически на столько же! Разница в относительном выражении составляет 50%.

Такие «ножницы» не сулят сахарной промышленности ничего хорошего, так как рост цен на сахар во многом обусловлен ростом курса иностранных валют.

Настораживает также и то, что основной скачок цен на сахар произошел в конце 2014 г., то есть именно в тот момент, когда была закончена переработка первых партий сахарной свеклы, поступивших на заводы. К середине 2015 г. цена на сахар стабилизировалась, однако сколько-нибудь значительно не снизилась. В настоящее время она по-прежнему составляет около 28 000 руб. за т на оптовом рынке и около 50 руб. за кг на розничном потребительском рынке.

Подобная устойчивость в начале 2015 г. объясняется отнюдь не повышением экономической эффективности деятельности предприятий свеклосахарного подкомплекса, а тем, что ситуация в экономике России стабилизировалась.

Тем не менее прогноз экономического развития по-прежнему негативный: цена на нефть, от которой полностью зависит российская экономика, колеблется, санкции по политическим причинам в ближайшем будущем отменены не будут, а иностранные валюты после весеннего падения снова начинают укрепляться.

Сахар является одним из важнейших социально значимых продуктов питания, однако в сложившихся условиях производителям нельзя надеяться на государственную помощь.

Несмотря на действующие программы инвестирования и субсидирования сельскохозяйственных производителей, дефицит бюджета, образовавшийся в результате действия ряда экономических факторов, не позволит государству осуществить поддержку большинства предприятий свеклосахарного подкомплекса.

В данных условиях чрезвычайно важно самим предприятиям сделать ряд шагов, которые позволят стабилизировать ситуацию в отрасли и минимизировать ее зависимость от сложившейся экономической ситуации.

Однако способов реализации таких шагов чрезвычайно мало. Ставки на кредиты повышены до неприемлемых для большинства производителей значений (25 – 30% годовых), внешнеэкономические связи со странами Европы в большинстве своем разрушены, опять-таки по политическим причинам. Внутрироссийские потребители также значительно снизили спрос на продукцию подкомплекса по причине роста цен на нее.

Таким образом, в целом на основании имеющихся данных можно сделать вывод о том, что действующие в отношении РФ экономические санкции опосредованно влияют и на свеклосахарный подкомплекса АПК.

Несмотря на такой негативный прогноз, говорить о сахарном кризисе как о случившемся явлении преждевременно. За период 2008 -2013 гг. в результате реализации ряда государственных программ эффективность и устойчивость предприятий сахарной промышленности возросла. Накопленный запас прочности позволит избежать дефицита продукции и прочих неприятных вещей еще несколько лет. Однако, если экономическая и политическая ситуация в РФ не начнет меняться в лучшую сторону, сахарную промышленность действительно будут ожидать тяжелые времена.

Список литературы

- Мироедов А.А. Статистические показатели для оценки уровня развития региональных социально-экономических систем. / Мироедов А.А., Чуб А.А. // Вопросы статистики, 2007. №9.

- Единая межведомственная информационно-статистическая система. [Электронный ресурс]. – Режим доступа: http://www.fedstat.ru/indicators/start.do

- Еженедельные отчеты ФГБУ «Специализированный центр учета в АПК». [Электронный ресурс]. – Режим доступа: http://www.specagro.ru.